다올저축은행 신용등급

다올 저축은행의 기업 신용 등급은 NICE신용평가 기준 BBB+이며, 전망은 stable 입니다. 그렇다면 BBB+등급은 안전한 걸까요?

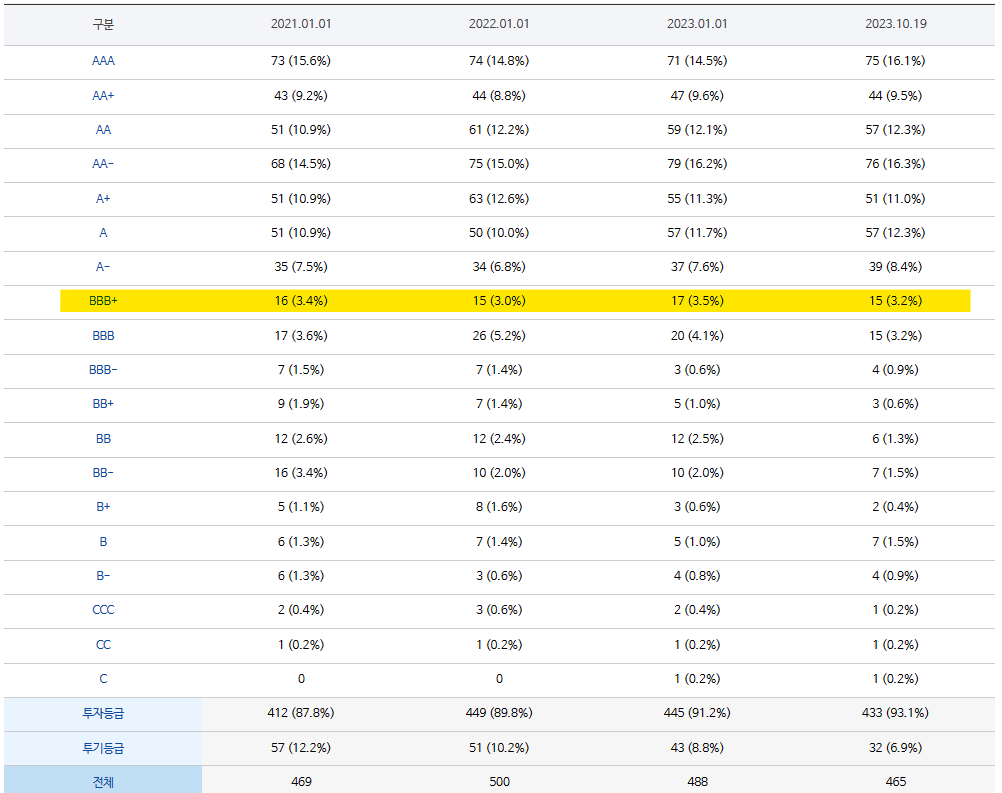

신용 등급 체계는 원리금 상환 가능성에 따라 AAA등급부터 D 등급까지 분류합니다. AAA등급이 원리금 상환능력 최상위, 즉 가장 안정적인 기업이라고 볼 수 있겠죠.

보편적으로 BBB등급까지를 투자적격등급 (투자등급)으로 보고, BB이하는 투자 부적격등급 (투기등급)이라고 부릅니다. C등급은 채무상환 가능성이 없으며, D등급은 이미 부도나 파산을 한 기업이라고 생각하시면 되겠네요. 등급별 분포를 보면 아래와 같습니다.

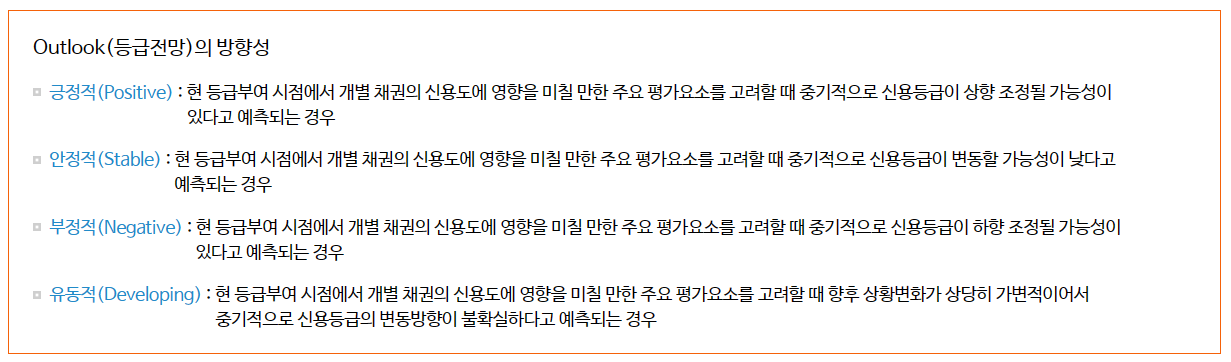

그렇다면 전망(outlook)에 대해서 알아볼까요?

등급전망이 긍정적인 경우는 신용등급이 상향조정 될 가능성이 높으며, 안정적인 경우는 현 신용등급을 유지할 가능성이 높습니다. 부정적인 경우 신용등급이 하향조정 될 가능성이 높다고 예측하는 경우가 되겠네요.

종합해보면 다올 저축은행의 신용등급이 매우 안정적이라고 말할 수 없지만, BBB이상의 투자적격등급을 유지하고 있고 앞으로도 현재의 신용 등급을 유지할 가능성이 높다고 판단되고 있으니 너무 걱정하지 않고 이용하셔도 될 것 같네요.

경영공시

그렇다면 은행의 자금이 어떻게 운용되고 있는지 경영공시를 통해 자세히 알아볼까요?

1.고정이하 여신비율

고정이하 여신비율이란 은행의 총 여신 (금융기관에서 고객에게 돈을 빌려주는 일) 중 고정, 회수 의문과 추정 손실을 합한 비율로서 수치가 낮을수록 (0에 가까울 수록) 자산 건전성이 좋습니다.

위 표를 보면 전년 분기 1.89%에서 2.51%가 증가하여 올해는 4.4% 인 것을 확인할 수 있는데요. 유사 저축은행들과 비교해보면 애큐온 저축은행은 3.20% → 5.79%, SBI 저축은행은 2.26% → 4.69%으로 상승한 것으로 보아 전반적으로 작년보다 비율이 높아진 것을 확인할 수 있습니다.

2. BIS기준 자기자본비율

위험가중자산에 대한 자기자본비율 (순자본비율)은 상호저축은행 재무구조의 건전성을 나타내는 비율로 8%에 가깝거나 높을수록 양호합니다. 작년 대비 0.68% 올라서 12.48%로 순자본비율은 양호하다고 볼 수 있겠네요.

3. 유동성 비율 및 총자산이익율

유동성 비율은 유동성 자산에 대한 유동성 부채의 보유 정도를 나타내며, 100%를 기준으로 100% 미만이면 유동성이 부족하고, 100%를 넘어가면 파산시 당장 현금을 지급할 능력이 양호하다는 의미입니다. 다올저축은행의 유동성 비율은 무려 319.13%로 매우 높습니다.

총자산 이익율은 총자산에 대한 순이익률로 특정 기업이 자산을 얼마나 효율적으로 운용했는지를 나타내는 지표이며 1%에 가깝거나, 1%를 넘길수록 양호한 기업입니다. 작년도에는 2.09%로 굉장히 높은 수치를 기록했지만, 올해는 0.35%로 많이 하락한 것을 확인할 수 있네요. 하지만, 애큐온 저축은행의 총자산이익율은 -0.12% 인것과 비교하면 양호한 편이라고 볼 수 있겠네요.

경영공시에 대해 더 자세한 사항이 궁금하다면 다올 저축은행 홈페이지를 방문해서 확인해 보시길 바랍니다.

지금까지 다올 저축은행의 신용등급과 경영공시에 대해 자세히 알아봤습니다. 제 2금융권을 이용하면 가장 먼저 걱정되는 것이 기업의 안정성일텐데요. 지급까지 여러가지 측면을 비교해본 결과 비교적 안전한 저축은행이라는 것을 확인할 수 있었습니다. 그렇지만 예·적금상품을 이용할 경우는 예금자보호법으로 보호 받을 수 있는 금액인 5,000만원 한도 내로 이용하시는 것을 추천합니다.