오늘은 우리종합금융과 IBK 기업은행의 정기예금 금리비교에 대해 포스팅하려고 합니다. 지난해 하반기 고금리 예·적금이 만기가 도래하면서 금융권은 자금 이탈을 막기 위한 금리 경쟁이 치열합니다. 조건부 특판상품이나 제휴적금 상품은 기본금리 3%대에서 우대금리를 13%까지 제공하는 상품들도 출시되고 있는데요. 실제로 전북은행 제이비 슈퍼시드 적금은 기본 3.6%에 최고 금리가 13.6%에 이릅니다. 하지만, 10%의 우대 금리는 매월 추첨을 통해 당첨이 될 경우 적용이 가능하며, 월 당첨 확률은 0.2% 밖에 되지 않기 때문에 현실적으로 13.6% 금리를 기대하기는 어렵죠. 그렇다면 현실 불가능한 우대금리 조건 없이 안정적인 정기예금 상품 중 가장 금리가 높은 두가지 예금을 비교해보도록 하겠습니다.

정기예금 금리비교

1. 우리종합금융 정기예금

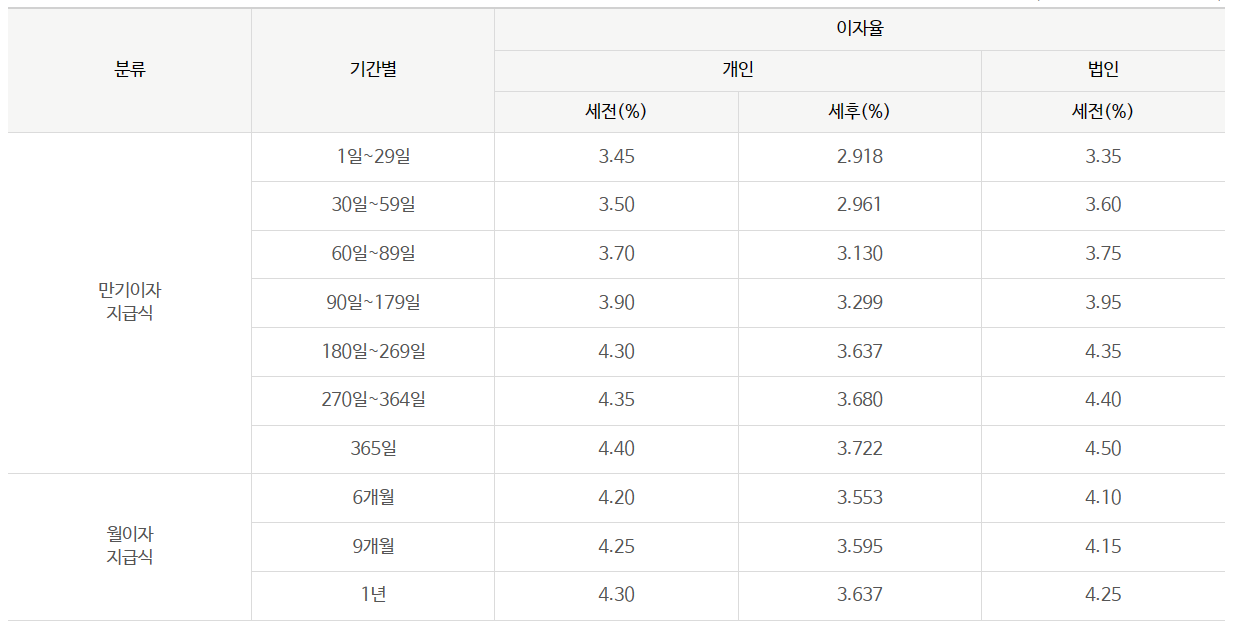

우리종합금융 정기예금은 당사가 직접 어음을 발행하여 일반 투자자들에게 매출 하는 상품입니다. 5천만원까지 예금자 보호법이 적용이 되는 상품이며, 만기일은 1년 이내로 직접 설정이 가능합니다. 정기 예금식 확정금리 상품이기 때문에 단기 목돈을 운영하기에 적합한 상품이죠. 가입 금액은 100만원 이상이며 최고 4.5% 금리를 제공하고 있습니다. 이자 지급 시기는 만기 이자 지급 방식과 월 이자 지급 방식 중에서 선택이 가능합니다.

만기 이자 지급 방식으로 1년 동안 가입하는 경우 4.4% 금리를 적용하며, 월 이자 지급 방식은 1년 동안 가입하는 경우 4.3% 금리를 적용합니다. 여기에 비대면 (인터넷뱅킹, 스마트뱅킹) 가입 시 추가 우대금리 0.1%를 적용 받으므로 만기 이자 지급 금리는 4.5%, 월 이자 지급식 금리는 4.4%가 되겠네요.

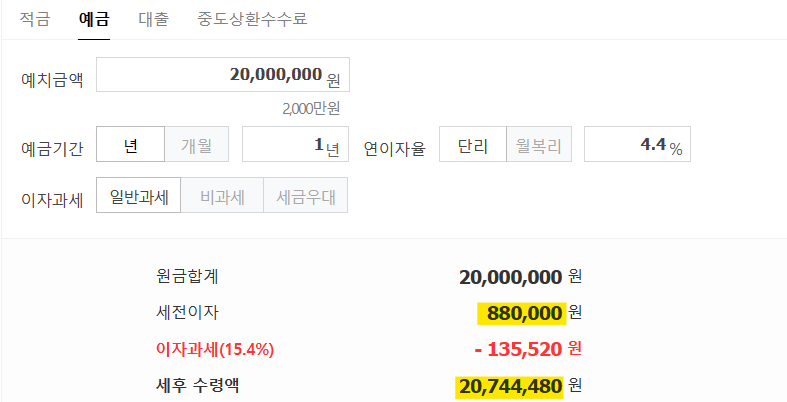

그렇다면 2천만원을 1년 동안 가입하면 얼마의 이자를 받을 수 있는지 확인해 볼까요?

만기식 이자 지급 방식으로 계산하면 4.5%로 계산할 경우 세전 이자는 900,000원, 세후 이자는 761,400원입니다. 그렇다면 월 이자 지급 방식으로 계산해볼까요?

우대금리를 적용한 4.4% 금리로 계산하면 세전 이자는 880,000원, 세후 이자는 7,44,480원 입니다. 세후 이자를 다시 12로 나누면 62,040원이므로 월 이자 지급방식은 매달 62,040원 이자가 통장에 입금됩니다. 매월 이자를 지급한다고 해서 복리이자가 적용되는 것이 아니니 이점 주의해주세요!!

그렇다면 어떤 이자 지급 방식을 선택하는 것이 유리할까요? 정기 예금의 이자만 생각한다면 매월 이자를 지급 받는 것 보다 만기 이자를 선택하는 것이 조금 더 유리합니다.

하지만 내가 월이자 지급 방식을 선택한 후에 매달 받는 이자로 다시 적금 상품에 가입하여 이자를 받는다면 매월 지급 방식이 더 이득이 될 수 있겠죠?

이 상품은 세제혜택 조건을 갖출 시 비과세 혜택을 누릴 수 있는 상품입니다. 비과세 가입 대상과 방법이 궁금하다면 아래 링크를 통해서 확인해주세요!

2. IBK 기업은행 D- DAY 통장 (단기중금채)

다음 정기 예금은 IBK 기업은행의 D-DAY 통장입니다. D-DAY 상품은 최대 4.37% 금리를 제공하며 만기일은 한달 이상 ~ 1년 이내로 직접 설정이 가능합니다. 이 상품은 비대면 전용 상품으로 i-one 뱅크 앱을 통해서만 가입이 가능합니다.

이자 지급은 만기 일시 지급방식이며 가입 금액은 100만원 ~ 2억 이내입니다. IBK 기업 은행 상품 중 성공의 법칙과 중기근로우대중금채 예금 상품은 더 높은 금리 (4.47%)를 제공하지만, 가입 대상이 제한적이기 때문에 D-DAY 상품을 소개해 드리려고 합니다.

(성공의 법칙: 사업자 등록증을 소지한 개인 이나 법인, 중기근로우대중금채: 중소기업에서 근무하는 근로자)

단기 중금채란 단어가 생소하실텐데요. 중금채란 중소기업자금공급채권으로 채권 중 금융채의 한 종류입니다. 간단하게 말하면, 중금채는 예금과 동일하지만, 채권이므로 예금자 보호법이 적용되지 않는다는 것입니다.

하지만 IBK기업은행은 국가가 설립한 은행이므로 정부가 지급 보증을 하고 있기 때문에 ,중소기업 은행법에 따라 손실이 발생 할 경우 전액을 정부가 보장하고 있으니 걱정 없이 상품에 가입하셔도 됩니다.

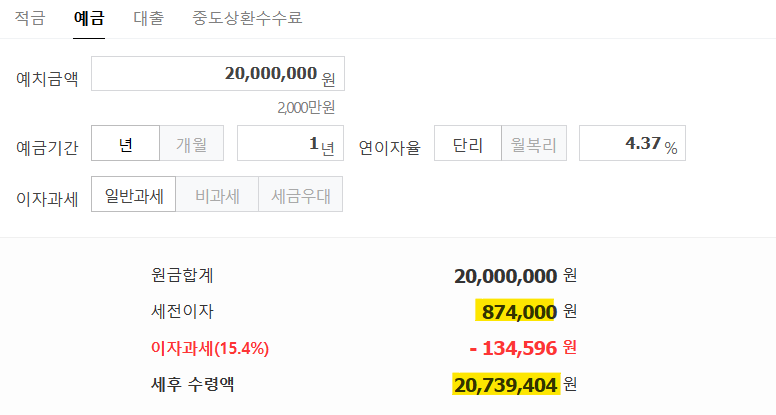

그렇다면 2,000만원을 1년 동안 가입할 경우 얼마의 이자를 받을 수 있는지 계산해 볼까요?

세전 이자는 874,000원 이며, 실제 지급 받는 이자는 739,404원이 되겠네요.

지금까지 정기예금 금리비교에 대해 자세히 알아봤는데요. 현실적으로 혜택을 받기 어려운 우대 금리를 제공하는 상품에 현혹되지 않도록 여러 금융 상품들을 꼼꼼히 비교하여 가입하는 것을 추천합니다 !!

♣ 함께 읽으면 좋은 글 ⇓