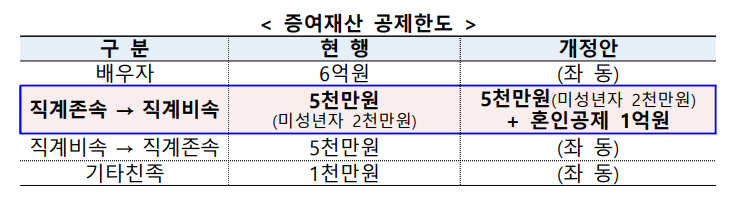

신혼부부 증여세면제한도

현행 세법은 성인 자녀에게 재산을 상속 할 경우 증여세면제한도가 5천만원입니다. 하지만, 자녀가 결혼을 할 경우 1회에 한해 혼인공제 1억을 추가하여, 1억 5천만원까지 증여재산을 공제받을 수 있습니다. 양가 부모님을 모두에게 재산을 상속 받는다면 최대 3억까지 비과세 적용을받을수있게됩니다.

아직 세법 개정안을 국회에 제출한 것은 아니지만, 혼인 신고일을 기준으로 하여 2년 전후 (총 4년) 로 재산을 물려받으면 공제를 받을 수 있다고 하니, 이미 혼인신고를 한 신혼부부들도 혜택을 누릴 수 있겠어요.

<출산률을 높이기 위한 정부의 또다른 정책이 궁금하다면?>

증여세율

| 과세표준 | 세율 | 누진공제금액 |

| 1억원 이하 | 10% | – |

| 1억원 초과~ 5억원 이하 | 20% | 1,000만원 |

| 5억원 초과~ 10억원 이하 | 30% | 6,000만원 |

| 10억원 초과~ 30억원 이하 | 40% | 1.6억원 |

| 30억원 초과 | 50% | 4.6억원 |

세율은 크게 10%~50%까지 5개 단계에 따라 10%씩 누진세율이 적용됩니다. 증여세는 증여일이 속하는 달의 말일부터 3개월 이내 신고 및 납부를 해야합니다. 신고 기간에안에 적법하게 신고를 하면, 산출 세액에서 공제 세액을 차감한 금액에 세율을 계산합니다.

19년 이후 증여분 3%, 18년 이후 증여분은 5%까지 공제해준다고 하니 자진 신고하고 세금을 감면 받으면 좋겠네요.

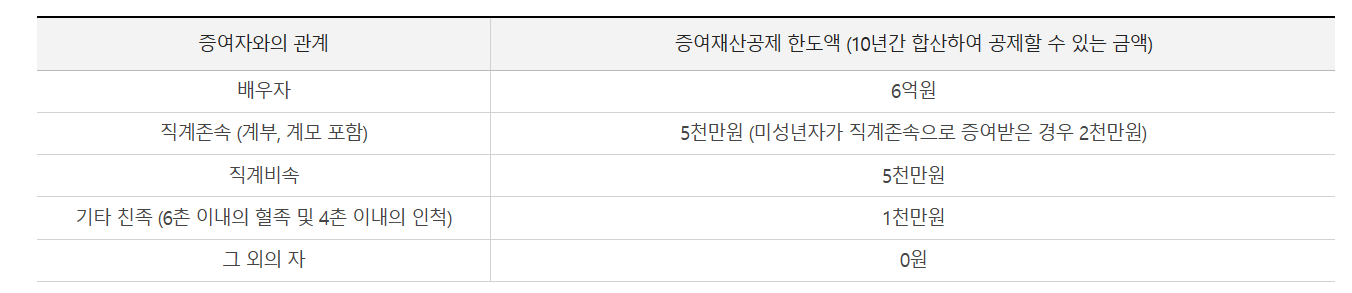

증여재산공제

다행히도 상속받는 모든 재산에 증여세를 부과하는 것은 아닙니다. 증여자와 수증자의 관계에 따라 공제를 받을 수 있는 금액이 달라지는데요.

참고로 직계존속은 아버지, 어머니, 친할머니, 친할아버지, 외할아버지, 외할머니이며, 직계비속은 아들, 딸, 손자, 손녀입니다.

그럼 증여세율과 증여재산공제를 참고하여 어떻게 증여세가 부과되는지 예시를 통해서 알아볼까요?

증여세 : (증여액 – 면제한도) X 세율 – 누진공세

|

부모가 결혼한 |

부모가 자녀 1명에게 2억을 증여 |

부모가 자녀 2명에게 각각 1억을 증여 (총 2억) |

부모가 자녀와 배우자에게 각각 1억 증여 (총 2억) |

| 1.5억 전액 공제 | 5천만원 공제 후 1억 5천만원에 대한 세금 부과: 3천만원 에서 누진공제금액1천만원 제외 |

자녀 각각 5천만원씩 공제 후 각각 5천만원에 대해 세금 부과 누진공제금액 없음 |

자녀는 5천만원 공제, 배우자는 1천만원 공제 후 자녀 5천만원, 배우자 9천만원에 대해 세금 부과 누진공제금액 없음 |

| x | 20% 세율적용 | 10% 세율적용 | 10%세율적용 |

| 납부세금 없음 | 납부세금 2천만원 | 납부금액 자녀당 500만원/ 합 1,000만원 | 자녀 세금 500만원 배우자 세금 900만원 / 합 1,400만원 |

여기에 기한 내 신고를 한다면 3%가 더 추가공제 되어 저렴하게 세금을 납부할 수 있겠죠? 더 자세히 증여세에 대해 알아보고 싶다면 아래 링크를 통해서 확인해보세요.

이처럼 같은 금액을 상속하더라도 누구에게 얼마를 상속 하는지에 따라 증여세에서 많은 차이가 나는 것을 확인할 수 있어요. 법을 잘 알고 활용하면 절세의 좋은 방법이 될 수 있겠죠? 그럼 모두들 현명하게 증여세를 납부하시길 바랍니다.